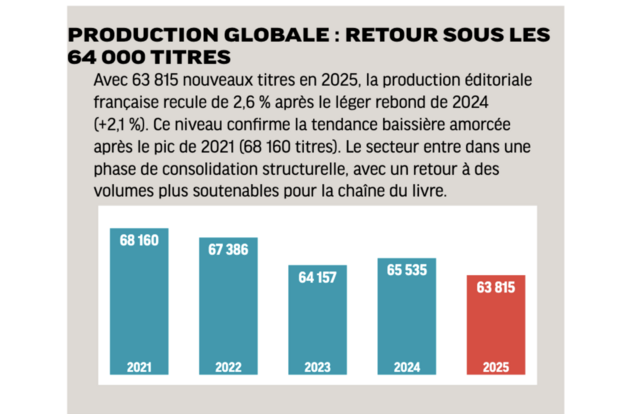

La production éditoriale française baisse de -2,6 % par rapport à 2024 (65 535 titres). 63 815 nouveaux titres sont recensés par Electre Data Services cette année. Cette accalmie s'inscrit dans une tendance de réduction des programmes amorcée depuis le pic de 2021 (68 160 titres). Certains rayons échappent aux nouvelles règles de modération, révélant les mutations du secteur.

Pour télécharger ce document, vous devez d'abord acheter l'article correspondant.

Les secteurs en recul

La jeunesse, après un rebond spectaculaire en 2024 (+9 %), revient avec 10 500 titres (-4 %) à un niveau qui reste supérieur au creux de 2023 (10 027). La production de littérature générale et de romans fléchit de -1,7 % à 10 751 titres. Malgré l'engouement persistant pour la romance et l'imaginaire, le segment marque une pause dans sa croissance. Le rayon pratique poursuit sa décroissance (-4,2 %, 4 641 titres) et la cuisine et les ouvrages bien-être, naguère locomotives du secteur, continuent de baisser. Les sciences humaines et sociales (SHS) enregistrent une baisse de -5,2 % à 7 264 titres, marquant un quatrième recul consécutif.

Les îlots de résistance

Le manga est en légère progression de +0,7 % à 3 486 titres, poursuivant sa montée en puissance entamée en 2021 (2 288 titres). La croissance ralentit cependant considérablement après les hausses spectaculaires de 2023 (+17 %) et 2024 (+10 %).

La production de bande dessinée franco-belge fléchit également avec un recul limité à -3,1 % (3 646 titres), après avoir stagné en 2024. Le rayon arts, sports et loisirs se maintient quasi stable (-0,5 %, 4 776 titres).

Vers une nouvelle normalisation ?

Avec 4 402 éditeurs actifs recensés en 2025 (-1,9 %), le tissu éditorial français reste dense et fragmenté. La production moyenne par éditeur approche les 14 titres, mais la médiane demeure très basse (moins de trois titres), confirmant la concentration de la production chez un nombre restreint d'acteurs. Entre consolidation budgétaire, mutation des usages de lecture et saturation de certains segments, le secteur semble chercher un nouvel équilibre, loin des volumes record de 2021.